كل ما تحتاج معرفته عن قيود اليومية من البداية إلى الاحتراف

تُعد قيود اليومية الأساس الذي تُبنى عليه المحاسبة المالية في أي منشأة، فهي الوسيلة التي يتم من خلالها تسجيل جميع العمليات المالية بشكل منظم ودقيق. ومع كثرة المعاملات اليومية، قد يواجه كثير من المحاسبين وأصحاب المشروعات صعوبة في تحديد الحسابات المدينة والدائنة أو الخوف من الوقوع في أخطاء تؤثر لاحقًا على النتائج المالية.

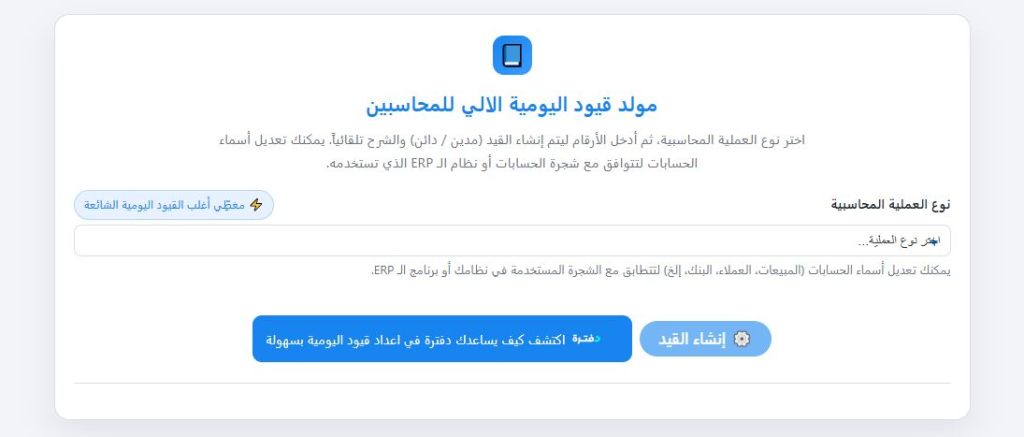

في ظل هذا التحدي، ظهرت حلول حديثة تساعد على تبسيط عملية تسجيل القيود، مثل مولد قيود اليومية الالي، الذي يتيح تحويل العمليات المالية إلى قيود محاسبية صحيحة بطريقة سهلة ومنظمة. ومع ذلك، يظل فهم الأساسيات أمرًا ضروريًا، لأن الأداة مهما بلغت دقتها لا تُغني عن المعرفة المحاسبية.

في هذا المقال، سنقدّم شرحًا شاملًا ومبسطًا لقيود اليومية، بداية من المفهوم الأساسي، مرورًا بالأنواع والأمثلة العملية، وصولًا إلى كيفية تجنب الأخطاء الشائعة وتسهيل عملية التسجيل.

ما المقصود بقيد اليومية؟

قيد اليومية هو تسجيل محاسبي يُعبّر عن عملية مالية حدثت بالفعل داخل المنشأة، ويتم فيه توضيح الحسابات التي تأثرت بهذه العملية وقيمة التأثير على كل حساب. ويتكوّن أي قيد يومية من طرفين أساسيين على الأقل:

-

حساب مدين

-

حساب دائن

وبلغة أبسط، فإن قيد اليومية يجيب عن سؤالين:

-

أي حساب استفاد أو زادت قيمته؟

-

وأي حساب انخفضت قيمته أو قدّم هذه القيمة؟

فعلى سبيل المثال، عند شراء بضاعة نقدًا:

-

زادت البضاعة (حساب مدين)

-

نقصت النقدية (حساب دائن)

ويتم تسجيل هذا القيد في دفتر اليومية ليكون مرجعًا زمنيًا لجميع العمليات المالية.

مكونات قيد اليومية

يتكوّن قيد اليومية الصحيح من عدة عناصر أساسية لا غنى عنها، وهي:

-

التاريخ

تاريخ حدوث العملية المالية.

-

الحساب المدين

وهو الحساب الذي زادت قيمته أو استفاد من العملية.

-

الحساب الدائن

وهو الحساب الذي نقصت قيمته أو قدّم المنفعة.

-

قيمة القيد

ويشترط أن يكون مجموع المدين مساويًا تمامًا لمجموع الدائن.

-

الشرح أو البيان

وهو وصف مختصر للعملية لتوضيح سبب القيد.

الالتزام بهذه العناصر يضمن وضوح القيد وسهولة مراجعته لاحقًا.

الفرق بين المدين والدائن بطريقة مبسطة

يُعد التمييز بين المدين والدائن من أكثر النقاط التي تُسبب ارتباكًا للمبتدئين، لكن يمكن تبسيط الأمر من خلال فهم طبيعة الحسابات.

تنقسم الحسابات المحاسبية إلى خمسة أنواع رئيسية:

-

الأصول

-

الالتزامات

-

حقوق الملكية

-

الإيرادات

-

المصروفات

القاعدة الأساسية:

-

الأصول والمصروفات

-

إذا زادت → تُسجل مدينة

-

إذا نقصت → تُسجل دائنة

-

-

الالتزامات وحقوق الملكية والإيرادات

-

إذا زادت → تُسجل دائنة

-

إذا نقصت → تُسجل مدينة

-

مع التطبيق المستمر، يصبح تحديد المدين والدائن أمرًا تلقائيًا وسهلًا.

أنواع قيود اليومية

قيد يومية بسيط

يتكوّن من حساب مدين واحد وحساب دائن واحد.

مثال:

-

من حـ/ الصندوق

-

إلى حـ/ المبيعات

قيد يومية مركب

يتكوّن من أكثر من حساب مدين أو أكثر من حساب دائن.

مثال:

-

من حـ/ الصندوق

-

من حـ/ البنك

-

إلى حـ/ المبيعات

كلا النوعين مستخدمان في المحاسبة اليومية حسب طبيعة العملية.

خطوات تسجيل قيد يومية بشكل صحيح

لتسجيل قيد يومية سليم، يُفضّل اتباع الخطوات التالية:

-

فهم العملية المالية جيدًا

-

تحديد الحسابات المتأثرة بالعملية

-

تحديد الحساب الذي زاد والحساب الذي نقص

-

تطبيق قاعدة المدين والدائن

-

التأكد من تساوي المبالغ

-

كتابة شرح واضح للقيد

اتباع هذه الخطوات يقلل من الأخطاء المحاسبية بشكل كبير.

الأخطاء الشائعة في قيود اليومية

من أكثر الأخطاء شيوعًا:

-

الخلط بين المدين والدائن

-

إغفال أحد الحسابات المتأثرة

-

تسجيل قيمة غير صحيحة

-

عدم كتابة شرح للقيد

وتكمن خطورة هذه الأخطاء في أن تأثيرها لا يقتصر على قيد واحد، بل يمتد إلى الحسابات والتقارير المالية بالكامل.

تأثير القيد الخاطئ على الحسابات والقوائم المالية

القيد غير الصحيح يؤدي إلى:

-

ظهور أرصدة غير حقيقية للحسابات

-

نتائج مضللة في قائمة الدخل

-

أرباح أو خسائر غير دقيقة

-

قرارات إدارية خاطئة

لذلك، تُعد الدقة في تسجيل القيود أمرًا بالغ الأهمية.

أمثلة عملية على قيود اليومية

مثال (1): بيع نقدي

تم بيع بضاعة بقيمة 5,000 نقدًا.

القيد:

-

من حـ/ الصندوق 5,000

-

إلى حـ/ المبيعات 5,000

مثال (2): شراء آجل

تم شراء أدوات مكتبية بقيمة 2,000 على الحساب.

القيد:

-

من حـ/ الأدوات المكتبية 2,000

-

إلى حـ/ الدائنين 2,000

مثال (3): مصروف

تم دفع مصروف كهرباء بقيمة 800.

القيد:

-

من حـ/ مصروف الكهرباء 800

-

إلى حـ/ الصندوق 800

الأمثلة العملية تُعد من أفضل وسائل ترسيخ الفهم.

لماذا يجد البعض صعوبة في قيود اليومية؟

تعود الصعوبة غالبًا إلى:

-

كثرة العمليات اليومية

-

الضغط الناتج عن العمل

-

ضعف الأساس المحاسبي

-

الخوف من الوقوع في الخطأ

ومع تكرار هذه العوامل، يصبح تسجيل القيود عبئًا على البعض.

كيفية تسهيل تسجيل قيود اليومية

لتقليل التعقيد وتفادي الأخطاء، يلجأ بعض المستخدمين إلى حلول تساعدهم على تحويل العملية المالية إلى قيد محاسبي صحيح دون عناء، مثل مولد قيود اليومية الآلي، حيث يتم إدخال بيانات العملية، ليقوم النظام بإخراج القيد المحاسبي بشكل منظم ومتوازن، مما يوفّر الوقت ويقلل من احتمالية الخطأ، خاصة في العمليات المتكررة.

هل يشترط أن تكون محاسبًا لتسجيل قيد صحيح؟

ليس بالضرورة، ولكن يشترط:

-

فهم أساسيات المحاسبة

-

الالتزام بالقواعد

-

مراجعة القيود قبل اعتمادها

ومع الممارسة واستخدام الوسائل المساعدة، يصبح الأمر أكثر سهولة.

الطرق التقليدية لتسجيل قيود اليومية ومشكلاتها

تعتمد الطرق اليدوية على:

-

الجهد الشخصي

-

التركيز العالي

-

الوقت الطويل

ورغم أهميتها في التعلم، إلا أنها قد تكون غير عملية عند زيادة حجم العمليات، مما يدفع إلى الاستعانة بأدوات مساعدة.

مقارنة بين القيد اليدوي والقيد باستخدام أداة مساعدة

في القيد اليدوي:

-

وقت أطول

-

مجهود أكبر

-

احتمال خطأ أعلى

أما عند استخدام أداة مساعدة مثل مولد قيود اليومية الآلي:

-

يتم اختصار الوقت

-

تقل الأخطاء

-

يتم تطبيق القواعد المحاسبية بدقة

وهو ما يجعله وسيلة مساعدة لا بديلًا عن الفهم المحاسبي.

نصائح مهمة قبل تسجيل أي قيد يومية

-

افهم العملية المالية قبل تسجيلها

-

تأكد من صحة الحسابات

-

راجع المدين والدائن

-

لا تُهمل كتابة الشرح

-

قم بمراجعة القيود بشكل دوري

الخلاصة

تُعد قيود اليومية حجر الأساس في المحاسبة، وفهمها بشكل صحيح ينعكس مباشرة على دقة الحسابات والتقارير المالية. ومع الجمع بين الفهم النظري، والتطبيق العملي، والاستعانة بالأدوات المساعدة عند الحاجة، يمكن لأي شخص الانتقال من مرحلة البداية إلى مستوى الاحتراف بثقة ووضوح.

.jpg)