فضيحة.. ملاحظات «المركزى للمحاسبات» تكشف إهدار ملايين الجنيهات فى مدينة الإنتاج الإعلامى

* إخفاء مبالغ بالدولار مجمدة لصالح نزاعات قضائية ومخصصات فى غير موضعها

* رصيد حساب «المدينين والأرصدة المدينة الأخرى» فى 30 سبتمبر الماضى بلغ 89.186 مليون جنيه

* 30 مليون جنيه مقابل الخلاف القضائى مع شركة ثرى إس للاستثمارات رغم وجود أحكام نهائية وباتة واجبة النفاذ تبلغ نحو 55 مليون جنيه

* «المركزى للمحاسبات» يطالب الشركة بالإفصاح عن حساب النقدية بالبنوك وتأثير فيروس كورونا على الوضع الاقتصادى والمالى للشركة

حسب تقارير الجهاز المركزى للمحاسبات التى بين أيدينا ومنها آخر تقرير يخص العام 2020 لم تكن الأجهزة الرقابية غافلة عما يحدث فى مدينة الإنتاج الإعلامى من مخالفات، حيث رصد الجهاز من خلال فحصه القوائم المالية الدورية للشركة المصرية للإنتاج الإعلامى حتى 30 /9/ 2020، مخالفات بالملايين، وأصدر توصياته بخصوصها، كما سنرى فى هذه السطور التى نعرض فيها لأحدث تقرير للجهاز بشأن مخالفات الشركة ووضعها المالى.

مخالفات

يكشف الجهاز المركزى للمحاسبات فى بداية تقريره أن شركة الإنتاج الإعلامى قامت فى 30 / 9 / 2020 بإدراج مبلغ 3.9 مليون جنيه ضمن حساب مخزن قطع غيار المركبات ووسائل النقل تمثل قيمة سيارة إطفاء بدلًا من إدراجها ضمن حسابات الأصول الثابتة، وأوصى الجهاز بإجراء التسويات اللازمة حتى تظهر الحسابات على حقيقتها.

فخلال مراجعة حساب الشركة ظهر رصيد حساب مقدمات أعمال فنية لم تبدأ حتى 30 سبتمبر 2020 بنحو 9.3 مليون جنيه، وذلك بعد تخفيضه 1.1 مليون جنيه بناء على توصيات لجنة شُكلت بقرار رئيس مجلس إدارة الشركة لدراسة هذا الرصيد والذى كان مدرجًا وقتها بـ 10.4 مليون جنيه.

كما لاحظ الجهاز أنه لم يتم تحديد الموقف القانونى لبعض الأعمال الخاصة بجهاز السينما طبقًا لتوصيات اللجنة المشكلة من قبل رئيس مجلس إدارة الشركة، والبالغ تكلفتها 90 ألف جنيه على الرغم من عدم وجود أية تنازلات خاصة بتلك الأعمال وكذلك لم يتم دراسة موقف الاضمحلال لذلك الرصيد البالغ 5.3 مليون جنيه.

الأصول الثابتة

يكشف تقرير الجهاز المركزى للمحاسبات عدم استجابة شركة الإنتاج الإعلامى لملاحظاته السابقة بشأن عدم تحميل الأصول الثابتة بمبلغ 650 ألف جنيه خلال 2019 يمثل قيمة ضريبة القيمة المضافة على الأجهزة المستعملة التى اشترتها الشركة لمركز الخدمات الإعلامية، والتى قامت بسدادها وخصمها من الإقرار الضريبى الخاص بذات الضريبة يما يخالف قانون 67 لسنة 2016 الخاص بإصدار الضريبة على القيمة المضافة والتى تشير إلى عدم إمكانية خصم تلك المبالغ من قيمة الضريبة المستحقة.

كما أكد الجهاز استمرار ملاحظته حول حساب استثمارات فى شركات شقيقة بالقوائم المالية للشركة ومساهمتها فى رأسمال شركة استديو الفن للإنتاج الإعلامى بنسبة 33.5% وتسديد 10% فقط من قيمة تلك المساهمة دون الإفصاح عن موقف الـ90% الباقية من قيمة الحصة، ولاسيما بعد اتخاذ مجلس الادارة قراره فى 26 نوفمبر 2011 باضمحلال قيمة الـ10% المسدد دون الأخذ فى الاعتبار عدم شطب الشركة من السجل التجارى، ليوصى فى تقريره بضرورة الإفادة عن الموقف الحالى للشركة.

اضمحلال

يكشف الجهاز المركزى للمحاسبات فى تقريره أنه لم يتم موافاته بآخر قوائم مالية للشركات الأتيه «المحور- العربية الفندقية- ايجيبت ميديا سوفت» والتقارير المعدة من ممثلى الشركة فى مجالس إدارات تلك الشركات حتى ٣١ ديسمبر 2019، رغم سابق طلبها بخطاب مرسل ومسلم للشركة فى تاريخ 28 يوليو الماضى وهو ما حال دون إمكانية الجهاز الحكم على الاضمحلال الخاص بتلك الاستثمارات وطلب الجهاز موافاته بالقوائم المطلوبة لأهميتها.

وقد بلغ رصيد حساب العملاء فى 30 /9 / 2020 نحو 296.275 مليون جنيه قبل خصم المخصص البالغ 88.757 مليون جنيه وتبين بالفحص أن هذه المديونية منها نحو 137.8 مليون جنيه تمثل قيمة المديونية المستحقة على 8 عملاء فقط وبنسبة تقارب 47% من إجمالى مديونية العملاء البالغ عددهم 373 عميلًا.

وسجل الجهاز المركزى للمحاسبات ملاحظات مهمة بشأن هذه النقطة منها أن الرصيد المستحق على شركة صوت القاهرة فى 30 /9/2020 بلغ نحو 5.253 مليون جنيه وتبين تحميل شركة صوت القاهرة 60.8 ألف جنيه دون الرجوع إليها بخلاف 3.7 مليون جنيه معترض عليها من قبل شركة صوت القاهرة والهيئة الوطنية للإعلام وشركة لوميديا لحل هذا الموضوع وحتى تاريخه لم يتم حسم هذا النزاع لضمان تحصيل تلك المديونية.

فروق عملة

كشف الجهاز المركزى للمحاسبات أيضًا أنه لم يتم تقييم الأرصدة الدائنة لبعض عملاء التسويق ذات الطبيعة النقدية بالمخالفة للفقرة 23 من معيار المحاسبة المصرى المعدل رقم 13 والخاص بآثار التغيرات فى أسعار العملات الأجنبية، حيث تم تسعير الدولارات ببعض المديونيات بنحو 5.3 جنيه، مما نتج عنه فروق عملة بلغ ما امكن حصره منها نحو 13 مليون جنيه واجبة الإدراج ضمن قائمة الدخل مع تعديل حساب العملاء بها، ومنها ما قامت الشركة بتقييم أرصدة العملاء المتوقفين عن التسويق دون التجارى بغير توضيح الأسباب وهو ما نتج عنه فروق عملة بلغ ما امكن حصره منها نحو 3 ملايين و679 ألف جنيه، وأوصى الجهاز بضرورة تطبيق المعيار المذكور.

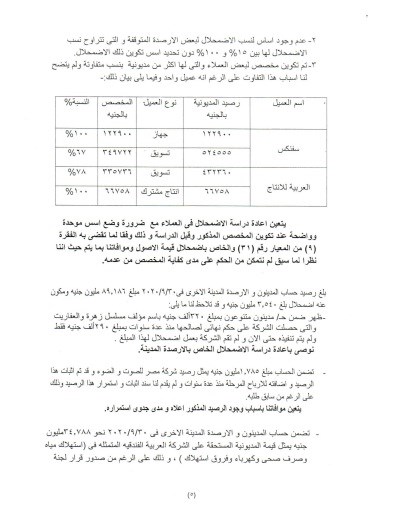

وقد اسفر فحص الجهاز عن بعض الملاحظات عند مراجعة الاضمحلال فى العملاء فى 30 سبتمبر 2020، إذ لم يتم تحديد موقف الاضمحلال لبعض العملاء المرفوع عليهم دعاوى من الشركة والتى بلغت مديونياتهم نحو 18 مليون جنيه، مع عدم وجود أساس لنسب الاضمحلال لبعض الأرصدة والتى تراوحت بين 15% و100% دون تحديد أى اسس تكوين ذلك الاضمحلال.

وأضاف أنه تم تكوين مخصص لبعض العملاء والتى لها أكثر من مديونية بنسب متفاوتة ولم يتضح أساس هذا التفاوت على الرغم من أنه عميل واحد كما حدث مع شركة سفنكس والعربية للإنتاج والذى قدرت مستحقاته لدى الشركة بأكثر من 432 ألف جنيه من نظام التسويق وأكثر من 66 ألف جنيه من الانتاج المشترك لتخصص لها شركة مدينة الإنتاج الإعلامى أكثر من 335 ألف جنيه عن التسويق بنسبة 78% فيما خصصت لها مبلغ الانتاج المشترك بشكل كامل.

وبلغ رصيد حساب «المدينين والأرصدة المدينة الأخرى» فى 30 /9/2020 مبلغ 89.186 مليون جنيه ومكون اضمحلال بلغ 3 ملايين و٥٤٠ ألف جنيه، ووفقا للتقرير فإنه تلاحظ للجهاز المركزى للمحاسبات أنه ظهر ضمن المدينين المتنوعين بمبلغ 320 ألف جنيه باسم مؤلف «زهرة والعفاريت» والتى حصلت الشركة على حكم نهائى لصالحها منذ عدة سنوات بمبلغ 290 ألف جنيه فقط، ولم يتم تنفيذه إلى الآن ولم تقم الشركة بعمل اضمحلال لهذا المبلغ، ليوصى الجهاز بإعادة دراسة الاضمحلال الخاص بالأرصدة المدينة.

حساب المدينين

وتضمن حساب المدينين والأرصدة المدينة الأخرى فى 30 /9/2020 نحو 34.788 مليون جنيه يمثل قيمة المديونية المستحقة على الشركة العربية الفندقية المتمثلة فى «استهلاك مياه وصرف صحى وكهرباء وفروق استهلاك»، وذلك على الرغم من صدور قرار لجنة دراسة العملاء فى 10 مايو 2018 يوصى بالانتهاء من سداد كافة المستحقات المالية مع نهاية 2018 بالإضافة إلى سداد كافة المديونيات المستجدة أولا بأول، وأوصى الجهاز بضرورة العمل على تنفيذ قرارات اللجنة وتحصيل كافة المبالغ المستحقة حفاظًا على أموال الشركة.

كما ظهر رصيد مصلحة الضرائب على المبيعات فى 30/9/2020 أنه مدين بمبلغ 305 آلاف جنيه مقابل ضريبة المبيعات التى قامت بسدادها الشركة لبعض الموردين بفواتيرهم ولم يتم استردادها, وأغلبها مرحلة من أعوام سابقة.

كما ظهر رصيد حساب الأرباح المرحلة بمبلغ 248.242 مليون جنيه، وبالفحص تبين أن هذا المبلغ يشمل الأرباح المرحلة للأكاديمية بمبلغ 40.526 مليون جنيه طبقًا للميزانية المعدة من الأكاديمية فى 30 /9/2020، ومبلغ 2.050 مليون جنيه لمركز الخدمات الإعلامية ومبلغ 205.666 مليون جنيه لباقى أنشطة المدينة.

وتضمن حساب الموردين مبلغ 3.482 مليون جنيه تخص هيئة كهرباء الريف منذ 2002 قيمة محول كهريائى لم يتم توريده وقيمة بعض قطع الغيار وكذا باقى المستحقات، وذكر التقرير أنه يتعين موافاة الجهاز المركزى بآخر تطورات الموقف فى هذا الشأن وخاصة أن بيان القضايا المقدم لا يشمل أية قضايا خاصة بهذا الشأن.

فوازير

يكشف تقرير الجهاز المركزى للمحاسبات أن حسابات الشركة تضمن رصيد مخصص القضايا فى 30/9/2020 مبلغ 30 مليون جنيه مقابل الخلاف القضائى مع شركة ثرى اس للاستثمارات إلا أنه تلاحظ وجود أحكام نهائية وباتة واجبة النفاذ تبلغ نحو 55 مليون جنيه بالإضافة إلى فائدة 5% على المبلغ الأساسى البالغ 2.3 مليون دولار وذلك من تاريخ المطالبة فى 11/5/2003.

وتبين للجهاز أنه تم تضمين مخصصات بخلاف الإهلاك بمبلغ 10 ملايين جنيه لمقابل ما قد يقع على الشركة من التزامات بشأن الخلاف القائم مع المجلس الأعلى للثقافة «شركة مصر للصوت والضوء سابقا» والبالغ نحو 102 مليون جنيه فى الدعاوى الخاصة باستوديو الاهرام واستوديو مدينة السينما والمرفوعة من وزير الثقافة بصفته رئيس المجلس الأعلى للثقافة.

وتابع التقرير أنه تلاحظ مخالفة الشركة للبنود 32-33 من معيار المحاسبة المصرى رقم 1 الخاص بعرض القوائم المالية الذى يمنع صراحة اجراء مقاصة بين الإيراد والمصروف إزاء ما تبين من إجراء مقاصة فيما يخص الإيرادات المحققة مقابل حق استغلال المساحات المستحقة على الأكاديمية والبالغة حتى 30/9/2020 نحو 7.206 مليون جنيه عن طريق خصمها من مصروفات صيانة استديوهات المجمع بالمدينة، فضلا عن تخفيض بعض بنود المصروفات بالقيمة البيعية لتلك الخدمات بلغ ما أمكن حصره منها حتى التاريخ ذاته نحو 33.430 مليون جنيه دون إدراجها ضمن حسابات الإيرادات المختصة.

بيانات ومستندات

ذكر التقرير أن هناك العديد من البيانات والمستندات التى تم طلبها طبقًا للخطاب المرسل إلى الشركة بتاريخ 4/11/2020، ولم يتم موافاة الجهاز بها حتى تاريخ انتهاء الفحص منها آخر موقف لشركة "الحكير" سواء من حيث ملاحق العقود والجدول الزمنى للتنفيذ وأسباب عدم إتمام بيع قطع غيار الألعاب بمبلغ 3.9 مليون جنيه حتى 30/9/2020 وكذلك موقف هيئة الاستعلامات وصورة آخر محضر تسليم وآخر موقف تنفيذى للأعمال، وأكد الجهاز انه يتعين موافاته بالبيانات المذكورة.

وأشار التقرير الى أن الاستنتاج لما حدث أنه: «وفى ضوء فحصنا المحدود وباستثناء ما جاء بتقريرنا عاليه لم ينم إلى علمنا ما يجعلنا نعتقد أن القوائم المالية الدورية المرفقة لا تعبر بعدالة وبوضوح فى جميع جوانبها الهامة عن المركز المالى للشركة فى 30 سبتمبر 2020 وعن أدائها المالى وتدفقاتها المالية عن الستة أشهر المنتهية فى ذلك التاريخ لتتفق مع معايير المحاسبة المصرية».

وأضاف تحت عنوان توجيه الانتباه أنه مع عدم اعتبار ذلك تحفظًا تلاحظ عدم الإفصاح عن العديد من الأمور، ومنها أنه بلغ حساب النقدية بالبنوك فى 30 سبتمبر مبلغ 66037 دولارا أمريكيا بما يعادل1.06 مليون جنيه, وأوصى الجهاز المركزى للمحاسبات بضرورة الإفصاح عن هذه المبالغ كما طالب بالإفصاح عن تأثير فيروس كورونا على الوضع الاقتصادى والمالى للشركة.

.jpg)

_page-0001.jpg)

.jpg)

")